Categories

野尻 哲史

資産形成が必要なわけ

野尻 哲史

野尻 哲史

2022年4月8日

なぜ現役時代に資産形成を進めなければならないのでしょうか。

私たちは「退職後の生活のために早くから資産形成を進める必要がある」とよく言います。特に金融機関はそうしたことが大切なメッセージだと考えて伝えることが多いのですが、受け取る側は「お金だけがすべてではないはず」とか、「お金があっても幸せとは限らないでしょ」といった意見もよく聞きます。どちらも正しいように思いますが、いったいどう考えればいいのでしょうか。

60代の生活満足度-「どちらかといえば満足できる」

筆者が代表を務めるフィンウェル研究所は、2022年2月に「60代6000人の声」アンケートを実施しました。

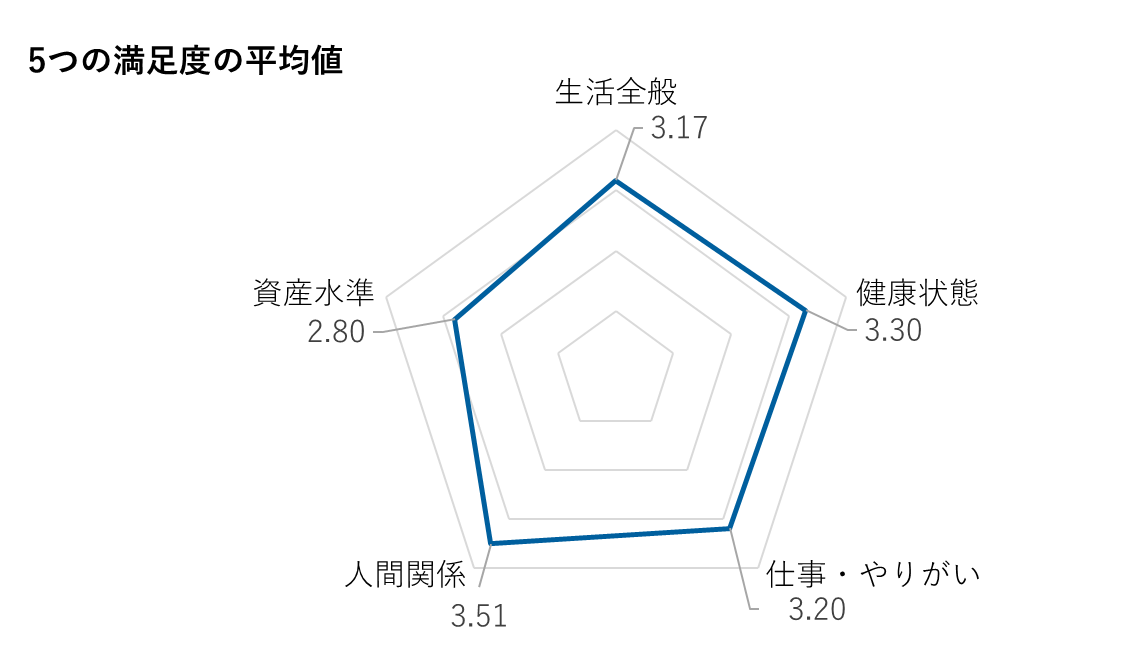

6000人以上の60代を対象に、まずは「あなたは現在の生活全般に満足していますか」という設問を用意して、選択肢は「満足できる」、「どちらかといえば満足できる」、「どちらともいえない」、「どちらかといえば満足できない」、「満足できない」の5つとしました。これを5点から1点に換算して、集計をしたところ、回答者6485人の平均値は3.17点でした。「どちらともいえない」より少し満足しているという姿を示しています。

分布をみると、5点の評価をした人は全体の9.0%で、4点が36.6%、3点が27.4%、2点が16.0%、1点が11.0%でした。4点の評価をした人が最も多くなったわけですから、60代は生活全般に「どちらかといえば満足できる」と感じているようです。

生活全般の他にも、「健康状態」、「仕事・やりがい」、「人間関係」、「資産水準」の満足度も聞いています。それぞれの平均値は「健康状態」が3.30点、「仕事・やりがい」が3.20点、「人間関係」が3.51点と、いずれも「どちらかといえば満足できる」に近い水準だったことがわかりました。しかし、残念ながら「資産水準」は平均値が2.80点と「どちらかといえば満足できない」に近い水準に留まりました。なかでも「満足できない」という人が15.6%もいて、5つの満足度に関する設問のなかで、最も多い水準だったのです。

(注) 平均点は、5段階評価で、「満足できる」(5点)、「どちらかといえば満足できる」(4点)、「どちらともいえない」(3点)、「どちらかといえば満足できない」(2点)、「満足できない」(1点)の平均。

一番低い「資産水準」の満足度が生活全般に与える影響力が大きい

ところでこの5つの満足度に関する数値を、統計的な手法で分析してみました。生活全般の満足度は、残りの4つの満足度で構成されているという仮説を立てて、それが成り立つかどうかを分析したのですが、結果は「生活全般の満足度の54%を残り4つの満足度で説明できる」ことがわかりました。

54%というのは、それほど高い数値ではありませんが、「まあこの4つで、かなりの部分を説明できる」と考えてよさそうだということです。それよりも注目したのは、4つの満足度がどれくらい影響力を持つかを示した係数でした。「健康状態」、「仕事・やりがい」、「人間関係」はほぼ同じくらいでしたが、「資産水準」はそれらの2倍以上の係数と高かったことです。すなわち、「資産水準」は、他の3つの満足度よりも「生活全般」の満足度に与える影響度が非常に大きいということが分かったのです。

退職後の生活の満足度は、確かに「お金だけではない」、「健康、やりがい、人間関係といったことも重要」ですが、「それらよりも生活の満足度に大きな影響を与えているのは資産水準」だったということです。

「資産水準」は現役時代から対策を立てる必要がある

そう考えると、やはり「資産水準」の満足度の平均値が2.80点と低いことが気になります。また自己評価が1点であった人が全体の15.6%にも達していることにも懸念が残ります。

しかしこの「資産水準」は他の3つとは異なる特徴があります。「健康状態」、「仕事・やりがい」、「人間関係」の3つは60代になってからでも対応できます。「現役時代に通勤に使っていた時間でジョギングするようになった」とか、「趣味の集まりで新しい仲間が増えた」といったことが可能なのも60代だからこそです。

これに対して「資産水準」は60代になってから対策を取ろうとしても限りがあります。それどころかリスクの高い投資に飛びついて、思いもかけない損失を被ることさえあります。この「資産水準」だけは、時間をかけて作り上げていく必要があり、だからこそ冒頭の言葉のように「現役時代から資産形成を進めなければならない」わけなのです。

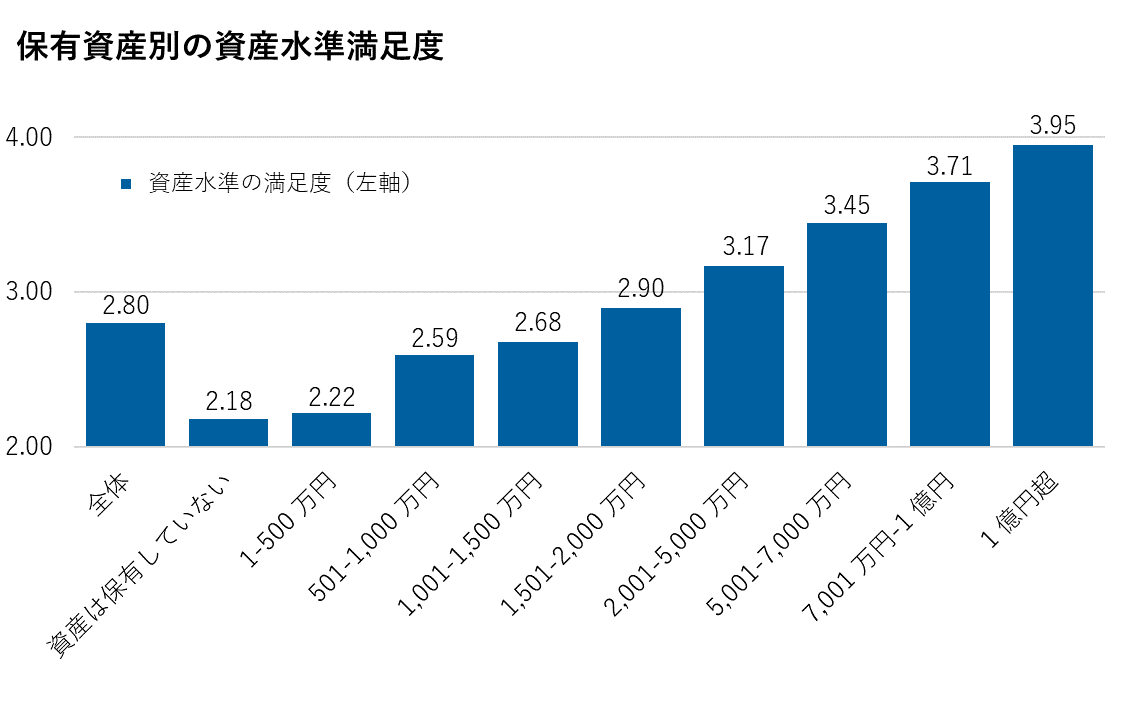

「資産水準」の満足度が3点以上になるのは2000万円以上

ところで「資産水準」の満足度は平均で2.80点と低かったのですが、どれくらいの資産水準であれば3点をこえられるのでしょうか。本来、これは生活費との対比で考えなければならないものですが、単純に保有している資産水準額ごとの平均点を計算してみました。

その分布をみると、1500万円超から2000万円以下の資産額の人の平均評価点は2.90点と平均値を上回りましたが、まだ3点を超えていません。資産額が2000万円超から5000万円未満の人たちになって平均値は3.17点となりましたので、アンケートの集計結果からは、この辺りから上の資産額の人たちが「どちらかといえば満足できる」水準の人が多くなってくるようです。

(出所) 2つのグラフともに合同会社フィンウェル研究所、「60代6000人の声」、2022年

テーマごとに見る

野尻 哲史

column

コラムの内容は執筆者の個人的見解であり、当社の公式見解を示すものではありません。また、信頼できると考えられる情報に基づいて作成されておりますが、情報の正確性、完全性等について保証するものではありません。

関連情報

-

-

長期投資

-